La innovación tecnológica es una constante en el siglo XXI. La sociedad, la cultura y la economía mundial están experimentando una transformación digital a la que no es ajena el sector financiero. La innovación financiera ha traído consigo disrupciones como las Fintech, las criptomonedas, el Open Banking o las Open Finance.

El dinero ha adoptado muy diversas formas a lo largo de su historia, siendo quizás las más destacables la acuñación de monedas y la emisión y uso de billetes. Sin embargo, desde 2008, con la creación del Bitcoin, las investigaciones acerca de las monedas digitales han proliferado en todo el mundo. Aunque hasta ahora, las monedas digitales privadas han sido las predominantes -por su escaso interés en términos monetarios y sus consiguientes dificultades para desplazar al dólar o el euro-, los últimos trabajos acerca de la viabilidad de una moneda digital pública emitida por un banco central están corporizando levemente lo que hasta hace pocos años era tan sólo una idea.

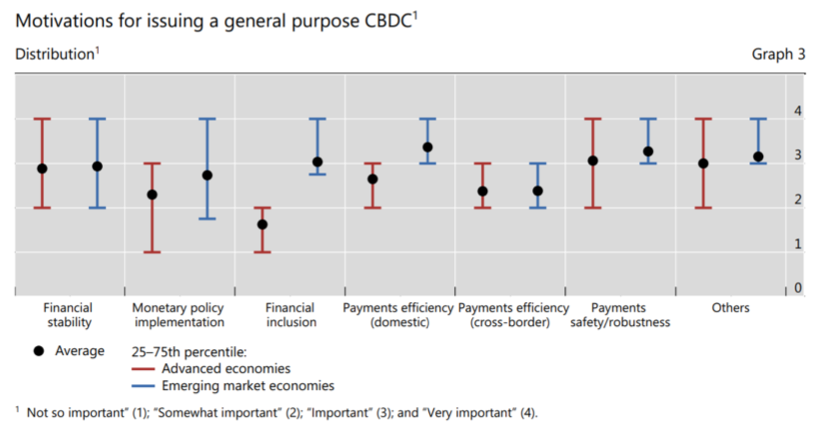

Las monedas digitales emitidas por bancos centrales (CBDC) se diseñan para cumplir con las funciones propias del dinero: ser medio de pago, una unidad de cuenta, un depósito de valor y un patrón de pagos diferidos. Los bancos centrales serían los responsables de su emisión que, como su propio nombre indica, sería en formato electrónico. Por tanto, en un entorno en el que la sociedad cada vez emplea más los medios de pago digital, no es de extrañar que, tal y como recoge el Banco de Pagos Internacionales (BIS), más del 80% de los 66 bancos centrales encuestados hayan reconocido estar trabajando en proyectos de CBDC. Si bien, preguntados por sus principales motivaciones, los bancos centrales mostraron leves diferencias. Por un lado, los bancos de las economías emergentes arguyeron que las principales motivaciones de sus investigaciones se deben al potencial de las monedas digitales públicas para mejorar i) la eficiencia de los pagos nacionales, ii) la seguridad de los pagos, iii) la inclusión financiera y iv) usarla como herramienta monetaria. Y, por otro, las economías avanzadas que justificaron sus investigaciones principalmente en la seguridad de los pagos y la estabilidad financiera.

Fuente: BIS Papers No 107, 2020.

Según los expertos, una moneda digital pública accesible para todas las personas sería un instrumento monetario sin riesgo de liquidez o de crédito, ajeno a la fragilidad de los depósitos, totalmente seguro y de fácil acceso. No obstante, presenta varios retos de profunda importancia como, por ejemplo, la seguridad (tanto frente a ciberataques como a posibles cortes eléctricos), o el riesgo de la salida de depósitos para el sistema financiero.

Del mismo modo, su implantación supondría un reparto de las funciones, en el cual el dinero quedaría en manos del Estado con el fin de garantizar su seguridad y a las entidades privadas la prestación de servicios en régimen de competencia con menor intervención del Estado (MAFO, Adiós a los bancos, 2020). Además, según el ex gobernador del Banco de España, aventura que la separación del dinero del sistema financiero permite separar la regulación del dinero de la regulación del sistema financiero, justificando la eliminación de la regulación proteccionista.

El Banco Central Europeo (BCE) – y otros nacionales como el francés, el alemán, el holandés, el español y el italiano – se encuentra dentro de ese grupo de bancos centrales que se encuentran inmersos en trabajos acerca de una CBDC. Pese a que la demanda de efectivo no disminuye, desde el BCE reconocen que están preparándose para posibles cambios en el comportamiento de los pagos derivados de las innovación tecnológica financiera. “After all, providing safe money and a reliable means of payment have been an integral part of the mandate and core business of central banks since their very inception”, señalaba recientemente Yves Mersch, vicepresidente de la Junta de Supervisión del BCE.

En este sentido, Francia y los Países Bajos abanderan los avances entre los Estados Miembros. Hace algunos meses, con motivo de la publicación del informe ‘Central Bank Digital Currency: Objectives, preconditions and design choices’, De Nederlandsche Bank anunció que “we are ready to play a leading role”. Y, más recientemente, el Banque de France anunciaba los primeros resultados de un experimento en el uso de una cadena de bloques desarrollada por sus equipos para experimentar con el uso de una moneda digital del banco central con el fin de resolver una emisión de valores financieros digitales realizada por Société Générale Forge.

Estos avances evidencian una apuesta decidida de la Unión Europea por el desarrollo de una moneda digital que, de implantarse, revolucionará el sistema financiero mundial. La Unión Europea tiene ante sí la oportunidad de situarse a la vanguardia de la revolución digital financiera, siendo el BCE la primera moneda digital pública para todos los públicos. Pero para ello, aún queda mucho recorrido.

{kind=link}

[…] innovación digital y el creciente interés por la monedas digitales (que tratábamos anteriormente aquí) que están favoreciendo el debate sobre la eliminación del efectivo, debemos recordar que […]

[…] sobre las monedas digitales emitidas por bancos centrales (CBDC). Tal y como avanzábamos en nuestro anterior artículo relativo a los trabajos para la confección del ‘euro digital’, la transformación digital […]